Вкладчики как кредиторы банков

Вкладчики играют важную роль в банковской системе, выступая в качестве кредиторов для банков. Они предоставляют банкам денежные средства, которые банки используют для выдачи кредитов и инвестиций. Вкладчики получают процентный доход от своих вкладов, который является компенсацией за предоставление средств банкам.

Взаимоотношения между вкладчиками и банками регулируются договором банковского вклада. В договоре оговариваются условия вклада, такие как сумма, срок, процентная ставка и порядок выплаты процентов. Вкладчикам важно внимательно изучить договор перед размещением средств в банке.

Определение понятия «вкладчик»

Вкладчик ー это физическое или юридическое лицо, которое размещает денежные средства в банке на определенный срок под определенный процент. Вкладчики выступают в качестве кредиторов для банков, предоставляя им денежные ресурсы для осуществления их деятельности.

Вкладчиками могут быть как резиденты, так и нерезиденты Российской Федерации. Для открытия вклада необходимо заключить договор банковского вклада с банком. В договоре оговариваются условия вклада, такие как сумма, срок, процентная ставка и порядок выплаты процентов.

Вкладчики имеют ряд прав и обязанностей, которые закреплены в законодательстве и договоре банковского вклада.

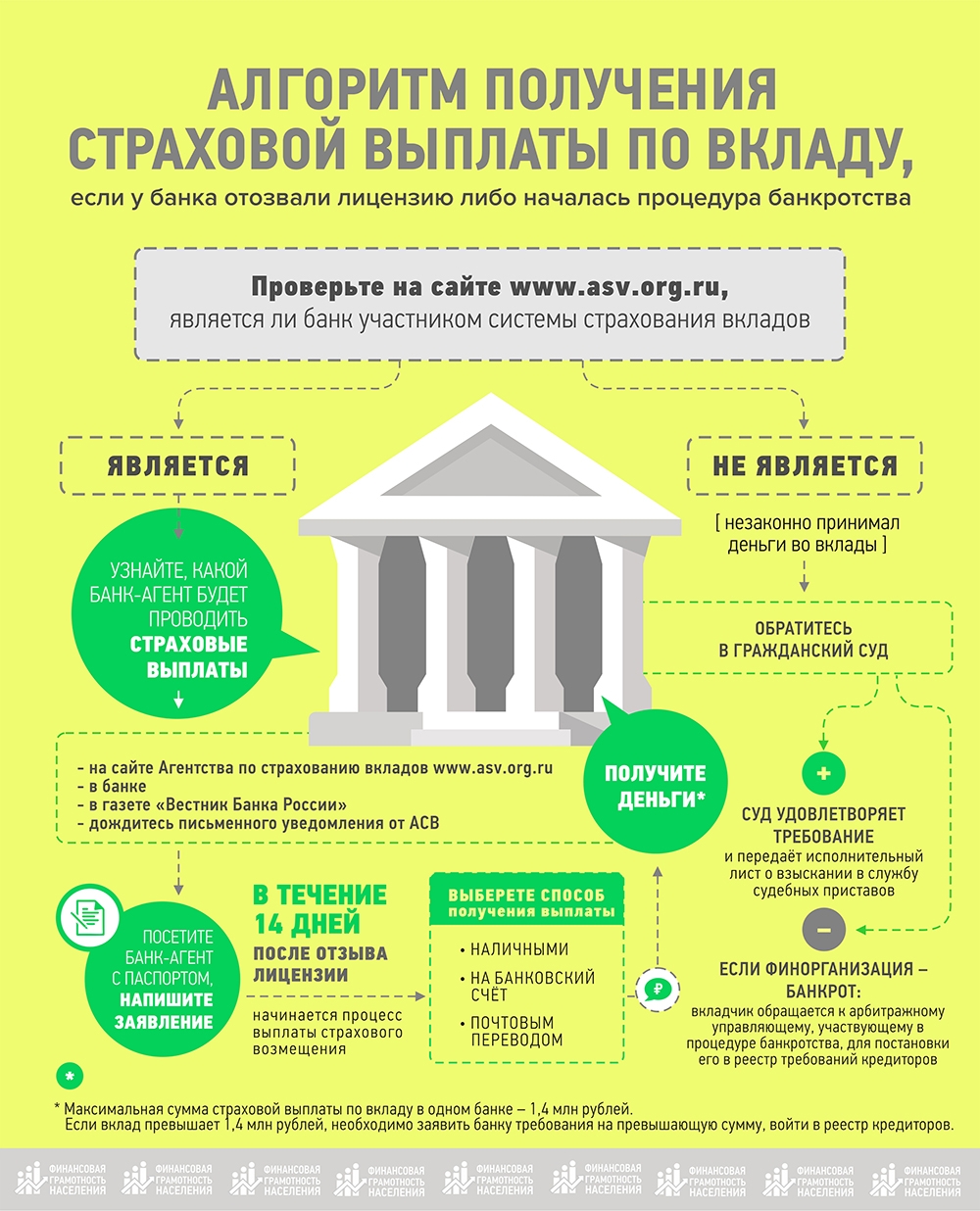

Права вкладчиков⁚

- Право на получение процентов по вкладу;

- Право на возврат суммы вклада по истечении срока договора;

- Право на досрочное расторжение договора банковского вклада;

- Право на получение информации о деятельности банка и состоянии своего вклада;

- Право на защиту своих прав и законных интересов в случае нарушения банком условий договора.

Обязанности вкладчиков⁚

- Обязанность предоставить банку достоверную информацию о себе;

- Обязанность соблюдать условия договора банковского вклада;

- Обязанность своевременно вносить денежные средства на счет вклада;

- Обязанность уплачивать налоги на доходы, полученные по вкладу.

Вкладчики играют важную роль в банковской системе, обеспечивая банки необходимыми финансовыми ресурсами. В свою очередь, банки предоставляют вкладчикам возможность сохранить и приумножить свои сбережения.

Если вы планируете разместить денежные средства во вклад, рекомендуем внимательно изучить условия вкладов в разных банках и выбрать тот, который наилучшим образом соответствует вашим потребностям и финансовым возможностям.

Права и обязанности вкладчиков

Вкладчики, размещая денежные средства в банке, приобретают ряд прав и обязанностей, которые закреплены в законодательстве и договоре банковского вклада.

Права вкладчиков⁚

- Право на получение процентов по вкладу. Процентная ставка по вкладу устанавливается банком и указывается в договоре банковского вклада. Вкладчики имеют право на получение процентов в соответствии с условиями договора.

- Право на возврат суммы вклада по истечении срока договора. По истечении срока договора банковского вклада вкладчик имеет право потребовать от банка возврата суммы вклада.

- Право на досрочное расторжение договора банковского вклада. Вкладчики имеют право досрочно расторгнуть договор банковского вклада, однако в этом случае банк может взыскать с вкладчика определенную сумму в качестве компенсации за досрочное расторжение договора.

- Право на получение информации о деятельности банка и состоянии своего вклада. Вкладчики имеют право получать от банка информацию о его деятельности и состоянии своего вклада. Банк обязан предоставлять вкладчикам такую информацию в порядке, установленном законодательством и договором банковского вклада.

- Право на защиту своих прав и законных интересов в случае нарушения банком условий договора. В случае нарушения банком условий договора банковского вклада вкладчики имеют право защищать свои права и законные интересы в установленном законом порядке.

Обязанности вкладчиков⁚

- Обязанность предоставить банку достоверную информацию о себе. При открытии вклада вкладчик обязан предоставить банку достоверную информацию о себе, в т.ч. свои паспортные данные, адрес места жительства и контактные данные.

- Обязанность соблюдать условия договора банковского вклада. Вкладчик обязан соблюдать все условия договора банковского вклада, в т.ч. вносить денежные средства на счет вклада в установленные сроки и в установленном размере.

- Обязанность своевременно вносить денежные средства на счет вклада. Вкладчик обязан своевременно вносить денежные средства на счет вклада в соответствии с условиями договора банковского вклада. В случае несвоевременного внесения денежных средств банк может взыскать с вкладчика штраф или пени.

- Обязанность уплачивать налоги на доходы, полученные по вкладу. Вкладчики обязаны уплачивать налоги на доходы, полученные по вкладу, в соответствии с законодательством Российской Федерации.

Вкладчики должны внимательно изучить свои права и обязанности перед размещением денежных средств во вклад. Это позволит им избежать возможных проблем и защитить свои интересы.

Виды вкладов

Вклады в банках могут быть различных видов, каждый из которых имеет свои особенности и условия. Основные виды вкладов⁚

- Вклады до востребования. Вклады до востребования позволяют вкладчикам вносить и снимать денежные средства со счета вклада в любое время без предварительного уведомления банка. Процентная ставка по вкладам до востребования обычно ниже, чем по другим видам вкладов.

- Срочные вклады. Срочные вклады размещаются на определенный срок, который устанавливается договором банковского вклада. Вкладчики не могут снимать денежные средства со срочного вклада до истечения срока договора. Процентная ставка по срочным вкладам обычно выше, чем по вкладам до востребования.

- Накопительные вклады; Накопительные вклады позволяют вкладчикам постепенно накапливать денежные средства на счете вклада. Вкладчики могут вносить денежные средства на накопительный вклад в любое время, а снимать их можно только по истечении определенного срока, установленного договором банковского вклада. Процентная ставка по накопительным вкладам обычно выше, чем по вкладам до востребования, но ниже, чем по срочным вкладам.

- Валютные вклады. Валютные вклады размещаются в иностранной валюте. Процентная ставка по валютным вкладам обычно ниже, чем по вкладам в рублях.

- Тематические вклады. Тематические вклады посвящены определенной тематике, например, путешествиям, образованию или пенсии. Условия тематических вкладов могут отличаться в зависимости от банка и выбранной тематики.

При выборе вида вклада вкладчикам следует учитывать свои финансовые цели и возможности. Вклады до востребования подходят для тех, кому нужен постоянный доступ к своим денежным средствам. Срочные вклады позволяют получить более высокую процентную ставку, но при этом денежные средства будут заблокированы на определенный срок. Накопительные вклады подходят для тех, кто хочет постепенно накопить денежные средства. Валютные вклады позволяют сохранить сбережения в иностранной валюте, но при этом следует учитывать риски, связанные с колебаниями валютного курса. Тематические вклады могут быть интересны тем, кто хочет поддержать определенную тематику или получить дополнительные преимущества, связанные с ней.

Вкладчикам следует внимательно изучить условия разных видов вкладов перед размещением денежных средств. Это позволит им выбрать вклад, который наилучшим образом соответствует их потребностям и целям.