Открытие депозитных счетов в банке

Открытие депозитного счета в банке

Депозитный счет в банке – это удобный и надежный способ сохранить и приумножить ваши сбережения․ Он позволяет вам получать стабильный доход в виде процентов, а также гарантирует сохранность ваших средств․

Преимущества депозитных счетов

Депозитные счета в банках обладают рядом преимуществ, которые делают их привлекательным инструментом для хранения и приумножения сбережений⁚

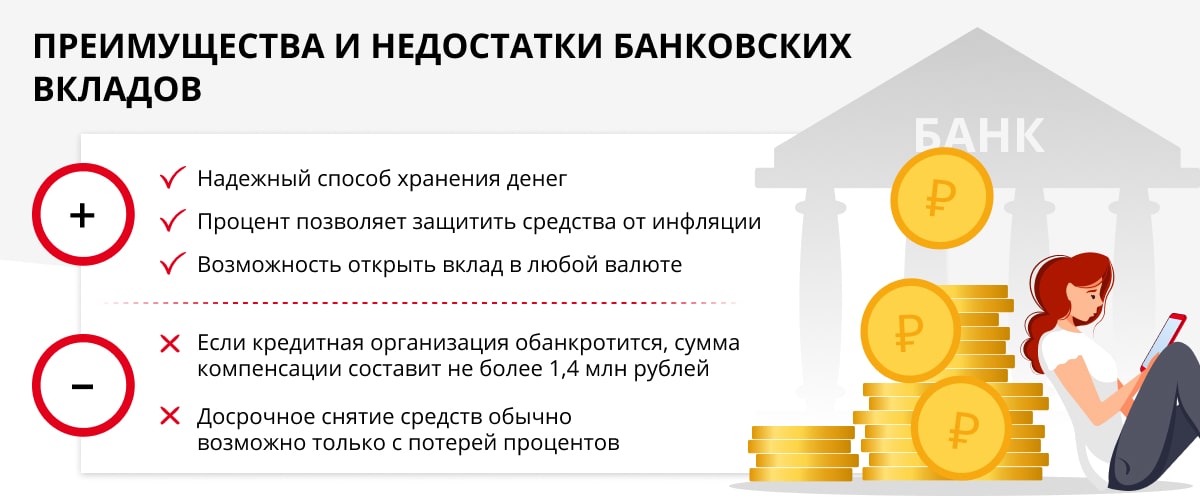

- Надежность⁚ Вклады в банках защищены системой страхования депозитов, что гарантирует сохранность ваших средств до определенной суммы․

- Стабильный доход⁚ Депозитные счета позволяют получать стабильный доход в виде процентов, который начисляется на остаток средств на счете․

- Гибкость⁚ Многие банки предлагают различные виды депозитных счетов с различными сроками и условиями, что позволяет подобрать счет, который наилучшим образом соответствует вашим потребностям․

- Удобство⁚ Управление депозитным счетом можно осуществлять через интернет-банк или мобильное приложение, что делает его удобным и доступным в любое время․

- Налоговые льготы⁚ В некоторых случаях проценты по депозитам могут быть освобождены от уплаты налогов, что позволяет дополнительно увеличить доходность․

Таким образом, депозитные счета в банках являются надежным и выгодным инструментом для сохранения и приумножения сбережений․ Они предоставляют стабильный доход, гибкость и удобство, что делает их привлекательным выбором для широкого круга вкладчиков․

Типы депозитных счетов

Банки предлагают различные типы депозитных счетов, каждый из которых имеет свои особенности и условия․ Вот основные виды депозитных счетов⁚

- Срочные депозиты⁚ Это счета с фиксированным сроком размещения средств, обычно от нескольких месяцев до нескольких лет․ Проценты по срочным депозитам обычно выше, чем по другим типам счетов, но средства нельзя снять до окончания срока;

- До востребования⁚ Это счета, с которых можно снимать средства в любое время без потери процентов․ Однако процентные ставки по таким счетам обычно ниже, чем по срочным депозитам․

- Накопительные счета⁚ Это счета, предназначенные для накопления средств․ Они позволяют вносить и снимать деньги по мере необходимости, а проценты начисляются на минимальный остаток на счете за определенный период․

- Текущие счета⁚ Это счета для повседневных операций, которые не предназначены для накопления средств․ Они не приносят процентов, но позволяют легко управлять своими финансами и совершать платежи․

- Специальные депозиты⁚ Это счета, предназначенные для определенных целей, таких как образование или пенсия․ Они могут иметь особые условия и налоговые льготы․

При выборе типа депозитного счета важно учитывать свои финансовые цели и потребности․ Если вам нужен стабильный доход и вы готовы разместить средства на определенный срок, то срочный депозит может быть хорошим выбором․ Если вам нужен доступ к средствам в любое время, то счет до востребования или накопительный счет могут быть более подходящими․

Как выбрать банк и депозитный счет

При выборе банка и депозитного счета следует учитывать несколько важных факторов⁚

- Надежность банка⁚ Выбирайте банк с хорошей репутацией и высоким рейтингом надежности․ Это обеспечит сохранность ваших средств․

- Процентные ставки⁚ Сравните процентные ставки по депозитным счетам в разных банках․ Выбирайте счет с наиболее выгодной ставкой, соответствующей вашим потребностям․

- Условия договора⁚ Внимательно изучите условия договора депозитного счета перед его открытием․ Обратите внимание на срок размещения средств, возможность досрочного снятия и другие важные условия․

- Удобство и доступность⁚ Выбирайте банк с удобным расположением отделений и банкоматов․ Также обратите внимание на наличие онлайн-банкинга и мобильного приложения для управления счетом․

- Дополнительные услуги⁚ Некоторые банки предлагают дополнительные услуги для вкладчиков, такие как страхование вкладов, инвестиционные консультации и другие привилегии․ Учитывайте эти услуги при выборе банка․

Чтобы сделать правильный выбор, рекомендуется сравнить предложения нескольких банков и выбрать тот, который наилучшим образом соответствует вашим потребностям и целям․ Не стесняйтесь задавать вопросы и консультироваться со специалистами банка, чтобы принять обоснованное решение․