Банковские депозиты в Казахстане: как сохранить и приумножить сбережения

В современном мире сохранение и приумножение личных сбережений является актуальной задачей для многих жителей Казахстана. Одним из наиболее доступных и проверенных инструментов для достижения этой цели традиционно выступают банковские депозиты. Они позволяют не только уберечь деньги от инфляции, но и получить дополнительный доход благодаря начислению процентов, что особенно важно в условиях постоянно меняющейся экономической среды. Банковский сектор Казахстана предлагает широкий спектр депозитных продуктов, разработанных для удовлетворения самых разнообразных финансовых целей и потребностей клиентов, обеспечивая при этом высокий уровень защиты вкладов. Именно поэтому вопрос открытия депозита требует внимательного изучения всех доступных опций и условий.

Зачем Открывать Депозит в Казахстане?

Решение о размещении средств на депозит в банке Казахстана обусловлено несколькими ключевыми преимуществами, которые делают этот финансовый инструмент привлекательным для населения:

- Сохранение капитала от инфляции: Депозиты с адекватной процентной ставкой помогают нивелировать негативное влияние инфляции, сохраняя покупательную способность ваших денег.

- Получение дополнительного дохода: Регулярное начисление процентов увеличивает сумму вашего вклада, создавая пассивный источник дохода без значительных усилий.

- Надежность и безопасность: Вклады физических лиц в банках Казахстана защищены Системой гарантирования депозитов (КФГД), что минимизирует риски потери средств даже в случае непредвиденных обстоятельств с банком.

- Гибкие условия: Современные депозитные продукты предлагают различные опции пополнения, частичного снятия и выбора срока, позволяя адаптировать вклад под личные финансовые планы.

Разновидности Депозитов: Выбор для Каждого

Банки Казахстана предлагают разнообразные виды депозитов, каждый из которых имеет свои особенности и предназначен для определенных финансовых стратегий. Понимание этих различий поможет вам выбрать наиболее подходящий вариант:

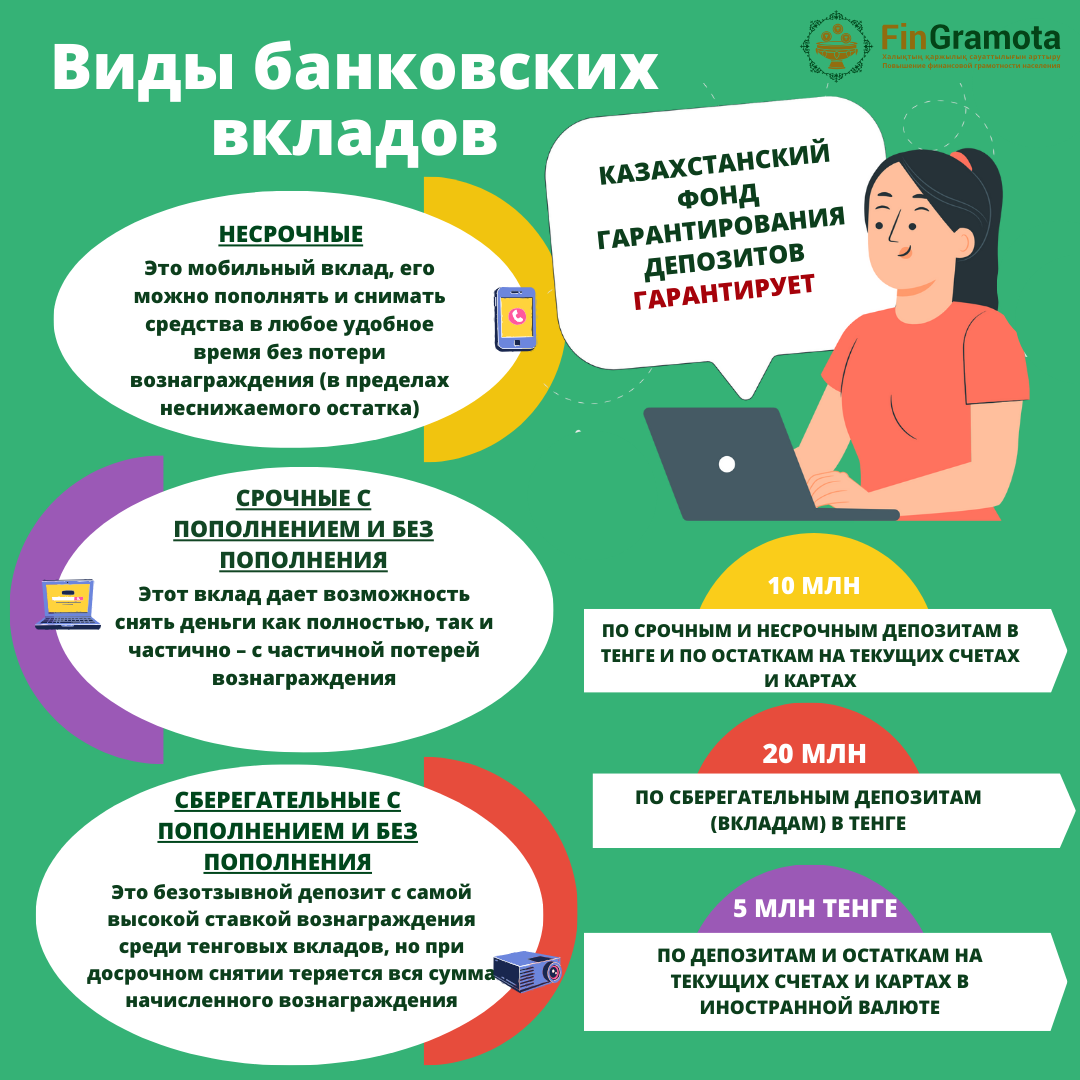

- Сберегательные (накопительные) депозиты: Эти вклады ориентированы на долгосрочное накопление средств. Они часто предусматривают возможность пополнения, но обычно имеют ограничения или штрафы за частичное снятие до окончания срока. Ставки по таким депозитам, как правило, выше.

- Срочные депозиты: Характеризуются фиксированным сроком размещения средств (например, 3, 6, 12, 24 или 36 месяцев) и, как правило, не предусматривают пополнения или снятия до истечения этого срока. Зачастую предлагают самые высокие процентные ставки.

- Депозиты до востребования: Обеспечивают максимальную гибкость в управлении средствами, позволяя снимать и пополнять счет в любое время без ограничений. Однако процентные ставки по таким депозитам минимальны, поскольку их основная функция, удобство, а не доходность.

- Мультивалютные депозиты: Позволяют хранить средства одновременно в нескольких валютах (например, тенге, долларах США, евро), что удобно для диверсификации рисков и защиты от валютных колебаний.

Депозиты в Тенге и Иностранной Валюте

Выбор валюты вклада играет значительную роль. Тенговые депозиты в Казахстане традиционно предлагают более высокие процентные ставки, что делает их привлекательными для тех, кто хочет максимизировать доход в национальной валюте. Валютные депозиты в долларах или евро, хотя и имеют более низкие ставки, могут быть предпочтительны для диверсификации портфеля и защиты сбережений от возможной девальвации тенге, особенно при наличии планов на крупные покупки или поездки за границу.

Как Открыть Депозит: Пошаговая Инструкция

Процесс открытия депозита в банках Казахстана максимально упрощен и доступен как в онлайн-формате, так и при личном посещении отделения.

Онлайн-Открытие: Скорость и Удобство

Многие банки активно развивают цифровые сервисы, позволяя открыть депозит не выходя из дома. Это значительно экономит время и силы.

- Выбор банка и приложения: Скачайте мобильное приложение выбранного банка (например, Halyk, Freedom SuperApp, Bereke, BCC.kz, Altyn-i, Otbasy Bank).

- Регистрация/Авторизация: Пройдите быструю регистрацию, если вы новый клиент, или авторизуйтесь, используя свои данные.

- Выбор продукта: В приложении найдите раздел «Открыть новый продукт» или «Депозиты», выберите подходящий тип вклада.

- Заполнение заявки: Заполните онлайн-заявку, указав необходимую сумму, срок, валюту и другие параметры вклада. В некоторых случаях может потребоваться видеозвонок для идентификации.

- Пополнение: Пополните депозит удобным способом – переводом с другой карты или счета, через банкомат или платежный терминал.

Открытие в Отделении Банка: Классический Подход

Для тех, кто предпочитает личное общение и консультации, всегда доступен традиционный способ открытия депозита:

- Посещение отделения: Обратитесь в любое удобное отделение выбранного вами банка.

- Консультация и выбор: Проконсультируйтесь с менеджером, который поможет выбрать оптимальный депозитный продукт, исходя из ваших целей.

- Пополнение: Внесите первоначальную сумму на депозит через кассу банка или другим доступным способом.

При любом способе открытия депозита вам понадобится удостоверение личности и индивидуальный идентификационный номер (ИИН).

Критерии Выбора Выгодного Депозита

Выбор оптимального депозита требует анализа нескольких ключевых факторов:

Процентная ставка (ГЭСВ): Всегда обращайте внимание на Годовую Эффективную Ставку Вознаграждения (ГЭСВ), которая показывает реальную доходность вклада с учетом всех комиссий и капитализации процентов. На 2025 год банки предлагают ставки до 17-18.3% в тенге.

Срок вклада: Определитесь, на какой период вы готовы разместить свои средства. Долгосрочные вклады (до 36 месяцев) обычно предлагают более высокие ставки.

Условия пополнения и снятия: Решите, нужна ли вам возможность пополнять вклад или частично снимать средства. От этого зависят тип депозита и его доходность.

Надежность банка: Выбирайте банки, входящие в систему гарантирования депозитов Казахстана (КФГД), что обеспечивает защиту ваших средств в пределах установленной суммы. Изучите отзывы и репутацию банка на рынке.

Онлайн-калькуляторы: Многие банки предлагают на своих сайтах удобные онлайн-калькуляторы, которые помогут рассчитать предполагаемый доход от депозита с учетом различных параметров.

Часто Задаваемые Вопросы (FAQ)

Здесь вы найдете ответы на наиболее распространенные вопросы, касающиеся открытия депозитов в Казахстане.

Q: Какова минимальная сумма для открытия депозита?

A: Минимальная сумма может сильно варьироваться в зависимости от банка и типа депозита. Некоторые банки предлагают открыть онлайн-депозит всего от 1 тенге, в то время как для других продуктов могут быть установлены более высокие пороги.

Q: Застрахованы ли мои сбережения?

A: Да, в Казахстане действует Система гарантирования депозитов (АО «Казахстанский фонд гарантирования депозитов» – КФГД), которая страхует вклады физических лиц в банках-участниках. Максимальная сумма возмещения зависит от валюты и вида вклада (например, до 20 млн тенге по срочным вкладам в тенге, до 10 млн тенге по вкладам в иностранной валюте).

Q: Могу ли я открыть депозит, если я не являюсь гражданином Казахстана?

A: Да, иностранные граждане, как правило, могут открыть депозит в банках Казахстана. Для этого обычно требуются паспорт, документ, подтверждающий право на пребывание в РК (виза, вид на жительство), и индивидуальный идентификационный номер (ИИН).

Q: Что такое ГЭСВ?

A: ГЭСВ расшифровывается как Годовая Эффективная Ставка Вознаграждения. Это показатель, который отражает реальную доходность депозита для вкладчика, учитывая все начисленные проценты, их капитализацию и возможные комиссии. ГЭСВ позволяет корректно сравнивать различные депозитные продукты.

Открытие депозита в банках Казахстана — это эффективный и безопасный способ управления личными финансами, доступный широкому кругу населения. Современный рынок предлагает множество вариантов, позволяющих выбрать оптимальный продукт с учетом индивидуальных целей и предпочтений. Будь то онлайн-оформление через мобильное приложение или личное обращение в отделение, процесс стал максимально удобным и доступным для каждого. Важно лишь внимательно изучить все условия: процентные ставки, сроки, возможности пополнения и снятия, а также убедиться в надежности выбранного финансового учреждения. Такой подход обеспечит не только сохранность ваших средств, но и их стабильный рост в долгосрочной перспективе, способствуя достижению финансовой стабильности и уверенности в завтрашнем дне.