Депозиты в Украине: обзор ставок и выбор вклада

В условиях динамичной экономической среды Украины, вопрос сохранения и приумножения сбережений остается крайне актуальным для многих граждан. Депозитные вклады в банках традиционно считаются одним из наиболее надежных и доступных инструментов для этих целей. Однако процентные ставки постоянно меняются, реагируя на решения Национального банка Украины (НБУ), уровень инфляции и общую ситуацию на финансовом рынке. Понимание текущих тенденций и факторов, влияющих на доходность вкладов, становится ключом к принятию взвешенного решения о размещении средств. Эта статья поможет разобраться в сложной картине депозитных предложений и выделить основные аспекты, на которые стоит обратить внимание.

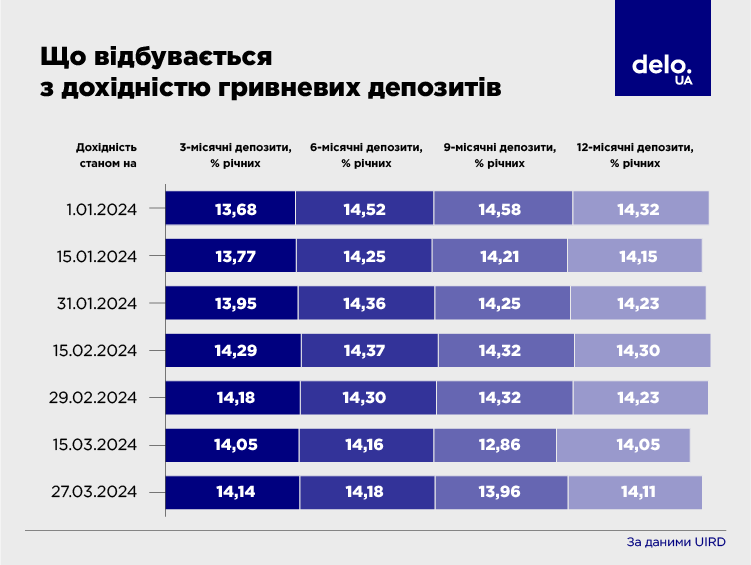

Динамика Депозитных Ставок: Общие Тенденции

Украинский рынок депозитов всегда отличался своей волатильностью, отражая экономические реалии страны. Исторически, с 1992 по 2025 год, средняя ставка по депозитам составляла около 23,98 процента, достигая пиковых значений, например, в апреле 1994 года, когда она достигала 329,10 процента. Эти цифры демонстрируют, насколько сильно рынок может реагировать на макроэкономические изменения.

В недавнем прошлом наблюдались смешанные тенденции. Так, к концу 2024 года, согласно данным НБУ, ставки по депозитам начали постепенно снижаться, что заставляло вкладчиков пересматривать свои стратегии. Однако финансовый рынок всегда полон неожиданностей: например, снижение учетной ставки НБУ с 13,5% до 13% годовых, которое произошло в определенный момент, оказало значительное влияние на доходность вкладов. В то же время, некоторые банки, особенно крупные, вслед за малыми, начали пересматривать свои предложения в сторону повышения доходности по вкладам в национальной валюте, что создает конкурентную среду и предлагает вкладчикам более привлекательные условия. Такая динамика подчеркивает важность регулярного мониторинга рынка.

Факторы, Влияющие на Процентные Ставки

Формирование процентных ставок по депозитам — это сложный процесс, зависящий от множества взаимосвязанных факторов. Понимание этих факторов поможет вкладчикам лучше ориентироваться в предложениях банков и прогнозировать возможные изменения на рынке.

- Учетная ставка Национального банка Украины (НБУ): Это ключевой инструмент монетарной политики. Изменение учетной ставки напрямую влияет на стоимость денег в экономике и, как следствие, на ставки по кредитам и депозитам коммерческих банков.

- Инфляция: Ожидаемый уровень инфляции является критически важным фактором. Банки стремятся предложить ставку, которая позволит вкладчикам не только сохранить, но и приумножить покупательную способность своих сбережений.

- Конкуренция между банками: В условиях избытка ликвидности или борьбы за новых клиентов, банки могут предлагать более высокие ставки, чтобы привлечь средства.

- Срок и сумма вклада: Как правило, более длительные сроки и крупные суммы вклада могут сопровождаться более высокими процентными ставками, поскольку банк получает возможность использовать эти средства в течение продолжительного времени.

- Экономическая ситуация в стране: Общая стабильность, уровень доверия к банковской системе и прогнозы экономического роста также играют значительную роль. В периоды неопределенности банки могут предлагать более высокие ставки для привлечения средств.

Обзор Предложений Украинских Банков

Сегодня украинские банки предлагают широкий спектр депозитных программ, ориентированных на различные потребности и возможности вкладчиков. Ставки могут существенно отличаться не только между разными финансовыми учреждениями, но и в рамках одного банка, в зависимости от условий вклада.

Например, некоторые предложения указывают на ставки до 17% годовых для вкладов от 50 000 гривен сроком на 1 год. Отдельные банки предлагают до 17,25% годовых по определенным видам депозитов с минимальной суммой от 1000 гривен. Также существуют программы, предлагающие до 16,25% или даже 16,50% годовых, в зависимости от срока и условий. Многие банки активно развивают онлайн-депозиты, предлагая за открытие вклада через приложение или сайт ставки в районе 10-12% годовых, как, например, до 10,09% в гривне в одном из крупных банков.

При выборе депозитной программы важно учитывать не только саму процентную ставку, но и другие условия:

- Возможность пополнения: Некоторые вклады позволяют довносить средства, что удобно для тех, кто планирует регулярные сбережения.

- Досрочное расторжение: Условия досрочного снятия средств могут сильно отличаться, влияя на итоговую доходность.

- Выплата процентов: Проценты могут выплачиваться ежемесячно, ежеквартально или в конце срока вклада, что влияет на общую стратегию управления средствами.

- Валюта вклада: Помимо гривны, многие банки предлагают депозиты в долларах и евро, хотя их доходность, как правило, значительно ниже.

Важно помнить, что указанные ставки являются примерами и постоянно меняются. Актуальную информацию всегда следует уточнять непосредственно в банке или на его официальном сайте.

Безопасность Вкладов: Роль ФГВФЛ

Один из ключевых вопросов, который волнует каждого вкладчика, — это безопасность его средств; В Украине действует Фонд гарантирования вкладов физических лиц (ФГВФЛ), который является важным элементом стабильности банковской системы и защиты интересов вкладчиков.

ФГВФЛ гарантирует возврат средств в случае неплатежеспособности или ликвидации банка. Это значит, что даже если банк обанкротится, вкладчик получит свои деньги обратно в пределах установленной суммы гарантирования. На данный момент размер гарантированной суммы составляет 200 000 гривен для одного вкладчика в одном банке. Во время военного положения и в течение трех месяцев после его прекращения или отмены, гарантируется возмещение средств в полном объеме, без ограничения суммы. После этого периода сумма гарантии вернется к 200 000 гривен.

Участие банка в ФГВФЛ является обязательным условием для всех банков, работающих с вкладами физических лиц. Это обеспечивает дополнительную уверенность и защиту для украинских граждан, размещающих свои сбережения.

Основные аспекты защиты вкладов:

- Обязательное участие: Все банки, привлекающие средства физических лиц, являются участниками ФГВФЛ.

- Гарантированная сумма: Стандартно 200 000 гривен на одного вкладчика в одном банке (включая проценты).

- Особый период: Во время военного положения и 3 месяца после него – полное возмещение.

- Быстрая выплата: Фонд обеспечивает выплаты в кратчайшие сроки после принятия решения о ликвидации банка.

Часто Задаваемые Вопросы (FAQ)

Как выбрать самый выгодный депозит?

Выбор выгодного депозита зависит от ваших индивидуальных целей. Если для вас важен максимальный доход, и вы готовы заморозить средства на длительный срок, ищите программы с высокими ставками и без возможности досрочного расторжения. Если же нужна гибкость, обратите внимание на вклады с возможностью пополнения и досрочного снятия, пусть и с несколько меньшей ставкой. Всегда сравнивайте предложения нескольких банков.

Какие факторы определяют процентную ставку?

Процентная ставка зависит от учетной ставки НБУ, уровня инфляции, срока и суммы вклада, а также от общей экономической ситуации в стране и конкуренции между банками. Банки также могут предлагать более высокие ставки по акционным предложениям или онлайн-депозитам.

Защищены ли мои вклады в Украине?

Да, ваши вклады защищены Фондом гарантирования вкладов физических лиц (ФГВФЛ). В случае неплатежеспособности банка, ФГВФЛ гарантирует возврат средств в пределах установленной суммы (200 000 гривен) или в полном объеме на период действия военного положения и 3 месяца после него.

Стоит ли открывать депозит сейчас?

Решение об открытии депозита всегда индивидуально. Учитывая текущие тенденции снижения учетной ставки НБУ и общую нестабильность, важно внимательно изучить предложения. Несмотря на общие тенденции, некоторые банки могут предлагать достаточно привлекательные условия. Если у вас есть свободные средства, и вы хотите защитить их от инфляции, депозит может быть хорошим решением. Всегда сравнивайте актуальные предложения и оценивайте свои финансовые цели.

Мир депозитных вкладов в Украине остается динамичным и требует от вкладчиков внимательного подхода. Процентные ставки формируются под влиянием множества факторов, начиная от решений Национального банка и заканчивая конкуренцией между коммерческими учреждениями. Важно не только ориентироваться на максимально возможную ставку, но и тщательно изучать все условия депозитного договора, включая возможность пополнения и условия досрочного расторжения. Защита вкладов Фондом гарантирования вкладов физических лиц обеспечивает дополнительную уверенность в сохранности средств. Принимая во внимание все эти аспекты, каждый вкладчик сможет найти оптимальное решение для сохранения и приумножения своих сбережений в текущих экономических реалиях.