Ипотека на одного супруга причины требования банков и юридические нюансы

В современном мире ипотека является одним из наиболее востребованных инструментов для приобретения собственного жилья. Для многих семей она становится единственным реальным способом улучшить жилищные условия или обзавестись первой квартирой. Однако ситуация, когда один из супругов выступает в качестве единственного заемщика по ипотечному кредиту, вызывает множество вопросов и требует особого внимания. Разбираемся, какие обстоятельства могут привести к такому решению, каковы требования банков и какие юридические нюансы необходимо учитывать, чтобы избежать нежелательных последствий в будущем.

Когда ипотека оформляется на одного супруга?

Хотя традиционно ипотечные обязательства разделяются между обоими супругами, существуют ситуации, когда оформление кредита на одного из них становится оптимальным или даже единственно возможным вариантом. Банки тщательно оценивают каждого заемщика, и иногда финансовые или юридические обстоятельства диктуют подобный подход.

Брачный договор как ключевой фактор

Одним из наиболее очевидных и юридически защищенных случаев является наличие заключенного брачного договора. Если в нем четко прописано, что приобретаемая недвижимость и соответствующие кредитные обязательства будут являться личной собственностью и ответственностью одного из супругов, банк, как правило, не будет требовать согласия второго супруга. Это исключение из общего правила значительно упрощает процесс, но требует предварительной юридической подготовки и четкого определения имущественных прав.

Отсутствие дохода у одного из супругов

Нередко банки готовы предоставить ипотеку только работающему супругу, если второй не имеет официального дохода или его заработок недостаточно стабилен для учета при расчете максимальной суммы кредита. В такой ситуации финансовая организация может рассматривать только одного супруга как основного заемщика, чтобы минимизировать свои риски. При этом, даже если второй супруг не имеет дохода, его нотариальное согласие на сделку по-прежнему часто требуется, если иное не предусмотрено брачным договором.

Особенности льготных программ

Иногда, при оформлении определенных льготных ипотечных программ, например, семейной ипотеки, специалисты могут рекомендовать оформить кредит только на одного из супругов. Это может быть связано с оптимизацией налоговых вычетов, особенностями условий программы или другими финансовыми стратегиями семьи. Важно тщательно изучить все условия и проконсультироваться с экспертами, прежде чем принимать такое решение.

Юридические нюансы и требования банков

Даже если ипотека оформляется на одного супруга, правовой статус второго члена семьи имеет огромное значение. Российское законодательство о совместной собственности супругов предусматривает ряд обязательных процедур и условий, которые нельзя игнорировать.

Обязательность нотариального согласия

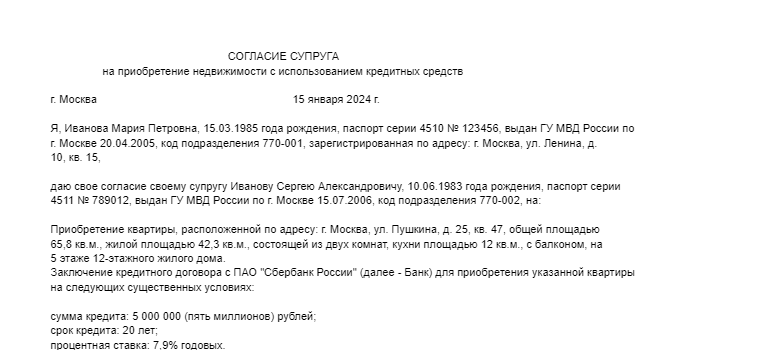

В большинстве случаев, если супруги не имеют брачного договора, устанавливающего раздельный режим собственности, банк потребует нотариально заверенное согласие второго супруга на совершение сделки по ипотеке. Это требование обусловлено тем, что недвижимость, приобретенная в браке, даже если она оформлена на одного из супругов, по умолчанию считается их совместной собственностью. Без такого согласия банк может отказать в выдаче кредита, так как в случае развода или других юридических споров могут возникнуть сложности с разделом имущества и взысканием долга.

Созаемщик или титульный заемщик?

Банк всегда определяет, кто будет титульным заемщиком — лицом, на которое оформляется кредит и право собственности на недвижимость. Второй супруг может выступать как созаемщик, что означает солидарную ответственность по кредиту, или просто как супруг, дающий согласие на сделку без прямой финансовой ответственности перед банком, но сохраняющий права на долю в совместной собственности. Выбор статуса имеет значительные последствия для каждого из супругов.

Список необходимых документов

Для оформления ипотеки на одного супруга, помимо стандартного пакета документов, требуются следующие:

- Паспорта обоих супругов.

- Свидетельство о заключении брака.

- Нотариально заверенное согласие второго супруга (если нет брачного договора).

- Брачный договор (если есть и регулирует данный вопрос).

- Справки о доходах и занятости титульного заемщика.

- Документы на приобретаемую недвижимость.

Потенциальные риски и их минимизация

Оформление ипотеки на одного супруга несет в себе определенные риски, особенно в случае изменения семейного положения или возникновения финансовых трудностей. Важно осознавать эти риски и заранее продумать способы их предотвращения.

Раздел имущества при разводе

Одним из наиболее серьезных рисков является раздел имущества при разводе. Несмотря на то что ипотека оформлена на одного супруга, недвижимость, приобретенная в браке, чаще всего признается совместно нажитым имуществом. Это означает, что при разводе оба супруга имеют право на долю в этой квартире, а также на раздел кредитных обязательств. Даже если один из супругов не работал и не вносил платежи, он все равно может претендовать на часть имущества.

Переоформление договора с банком

В случае развода и раздела имущества, а также при изменении жизненных обстоятельств, может потребоваться переоформление ипотечного договора с банком. Это сложная процедура, которая требует согласия всех сторон, включая банк, и может повлечь за собой новую оценку платежеспособности, изменение условий кредита и повторный сбор документов. Иногда это может привести к необходимости досрочного погашения или даже к продаже недвижимости.

Как обезопасить себя?

Для минимизации рисков рекомендуется:

- Заключить брачный договор: Четко прописать в нем режим собственности на приобретаемую недвижимость и распределение ипотечных обязательств.

- Оформить соглашение о разделе имущества: В случае развода, до суда, можно заключить добровольное соглашение о разделе имущества и долгов.

- Тщательно изучить условия банка: Понять все нюансы, связанные с созаемщиками, поручителями и возможностью переоформления кредита.

- Вести финансовый учет: Сохранять все квитанции и документы, подтверждающие внесение платежей по кредиту, особенно если один из супругов вносит большую часть средств.

FAQ: Часто задаваемые вопросы об ипотеке на одного супруга

Нужно ли согласие супруга, если он не работает или не имеет дохода?

Да, в большинстве случаев нотариальное согласие неработающего супруга на сделку по ипотеке все равно требуется, если у вас нет брачного договора, регулирующего данный вопрос. Это связано с режимом совместной собственности на имущество, приобретенное в браке.

Что будет с квартирой, если ипотека оформлена на одного, а супруги разведутся?

Недвижимость, приобретенная в браке, даже если ипотека оформлена на одного супруга, по умолчанию считается совместно нажитым имуществом. При разводе она будет делиться пополам, если иное не установлено брачным договором или судебным решением. Кредитные обязательства также подлежат разделу.

Можно ли оформить ипотеку только на меня, если у нас нет брачного договора?

Формально оформить ипотеку только на одного супруга возможно, но банк почти всегда потребует нотариальное согласие второго супруга на сделку. Без такого согласия банк, скорее всего, откажет в выдаче кредита.

Влияет ли наличие детей на оформление ипотеки на одного супруга?

Наличие детей напрямую не влияет на сам факт оформления ипотеки на одного супруга, но может быть важным фактором при рассмотрении банком платежеспособности семьи, а также при дальнейшем разделе имущества в случае развода, особенно если речь идет об использовании материнского капитала или других льгот.

Какие преимущества дает оформление ипотеки на одного супруга?

Основное преимущество, это упрощение процесса одобрения, если второй супруг имеет низкий кредитный рейтинг или нестабильный доход. Также это может быть удобно при наличии брачного договора, четко определяющего имущественные права и обязанности. В некоторых случаях это может оптимизировать налоговые вычеты.

Оформление ипотеки на одного из супругов — это многогранный процесс, требующий глубокого понимания как банковских условий, так и юридических аспектов семейного права. Важно помнить, что даже если кредит оформлен на одного человека, приобретаемая в браке недвижимость чаще всего признается совместной собственностью. Поэтому крайне необходимо тщательно продумать все возможные сценарии, особенно в отношении будущего раздела имущества и кредитных обязательств. Консультации с юристом и банковским специалистом помогут принять взвешенное решение и избежать потенциальных рисков. Ответственный подход к этому вопросу обеспечит финансовую стабильность и спокойствие обоим супругам в долгосрочной перспективе.