Потребительский кредит: особенности и условия получения

Внимание: Я не являюсь банком и не выдаю кредиты. Моя задача — предоставить информационную статью по вашему запросу, основываясь на предоставленных данных.

В современном мире финансовые инструменты играют ключевую роль в реализации личных планов и удовлетворении неотложных потребностей. Потребительский кредит является одним из самых востребованных банковских продуктов, позволяющим гражданам решать различные финансовые задачи, будь то крупная покупка, ремонт, обучение или консолидация других долгов. Он предоставляет гибкость и возможность получить необходимые средства без указания конкретной цели их использования. Однако, как и любой серьезный финансовый шаг, оформление потребительского кредита требует тщательного подхода, изучения условий и взвешенного решения.

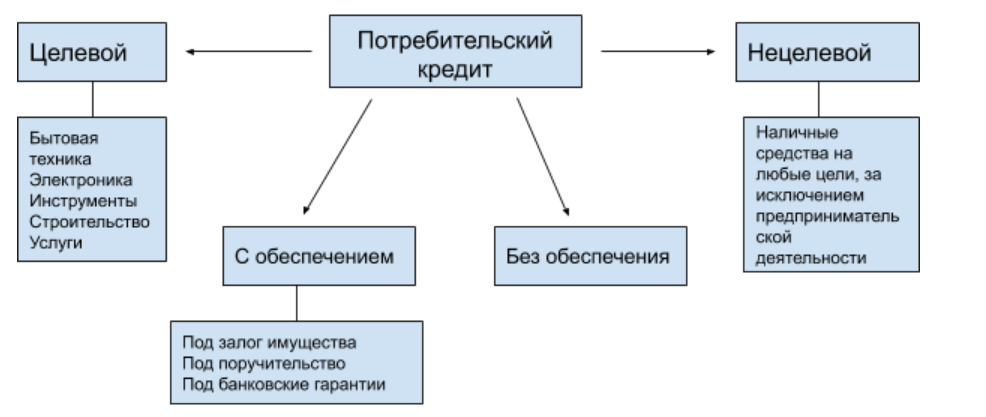

Что Такое Потребительский Кредит и Его Особенности?

Потребительский кредит – это денежная сумма, которую банк или иная финансовая организация предоставляет физическому лицу на определенный срок под проценты. Его главная отличительная черта заключается в том, что средства могут быть использованы на любые потребительские нужды, без привязки к конкретной цели, такой как покупка недвижимости или автомобиля. Это делает его универсальным инструментом для широкого круга заемщиков.

Банки предлагают разнообразные программы потребительского кредитования, которые могут отличаться по множеству параметров. Важно понимать, что условия выдачи и погашения кредита формируются исходя из индивидуального профиля заемщика и текущей экономической ситуации на рынке. Например, если в стране наблюдается высокая инфляция и растет ключевая ставка Центрального банка, процентные ставки по кредитам также, как правило, увеличиваются.

Основные Условия Получения Кредита

Получение потребительского кредита сопряжено с выполнением определенных требований и учетом финансовых параметров. Эти условия могут значительно варьироваться от одного банка к другому, но существуют общие принципы.

Требования к Заемщику

Чтобы претендовать на потребительский кредит, потенциальный заемщик должен соответствовать ряду критериев, установленных банком. Эти критерии направлены на оценку платежеспособности и надежности клиента.

- Гражданство и регистрация: Обычно требуется гражданство РФ и постоянная регистрация в любом регионе страны. Для Беларуси аналогично, гражданство РБ.

- Возраст: Как правило, от 18-21 года на момент подачи заявки до 67-75 лет к моменту полного погашения кредита.

- Доход: Наличие стабильного официального дохода, минимальный размер которого может варьироваться (например, от 10 000 ౼ 15 000 рублей после вычета налогов).

- Трудовой стаж: Непрерывный трудовой стаж, зачастую от 3-6 месяцев на текущем месте работы и общий стаж от 1 года.

Некоторые банки предлагают особые условия для зарплатных клиентов, пенсионеров или самозанятых, упрощая процедуру и предлагая более выгодные ставки.

Финансовые Параметры Кредита

После соответствия требованиям к заемщику, необходимо рассмотреть ключевые финансовые аспекты самого кредита.

- Сумма кредита: Может варьироваться от нескольких тысяч до десятков миллионов рублей. Например, до 5 000 000 рублей без залога, или до 30 000 000 рублей с обеспечением.

- Срок кредита: Обычно от 12 месяцев до 5-15 лет, в зависимости от суммы и условий банка.

- Процентная ставка: Одна из самых важных характеристик, влияющая на общую переплату. Ставки могут начинаться от 12.9% и достигать 41.6% и выше в зависимости от банка, продукта и индивидуального скоринга.

- Полная стоимость кредита (ПСК): Отражает все расходы заемщика по кредиту, включая проценты, комиссии и страховки;

- Тип платежей: Чаще всего используются аннуитетные платежи, когда сумма ежемесячного взноса остается одинаковой на протяжении всего срока кредита.

Важно помнить, что точные условия кредита всегда индивидуальны и формируются банком после рассмотрения вашей заявки и предоставленных документов.

Как Выбрать Выгодный Потребительский Кредит?

Выбор оптимального потребительского кредита – это процесс, требующий анализа и сравнения различных предложений. Не стоит спешить с решением, основываясь только на рекламе или первом попавшемся варианте.

Прежде всего, рекомендуется сравнить условия нескольких банков. Многие банки сегодня предлагают возможность оформления онлайн-заявки, что позволяет получить предварительное решение, не выходя из дома. Обратите внимание на полную стоимость кредита, а не только на заявленную процентную ставку. Изучите возможность досрочного погашения без штрафов, а также условия страхования – зачастую оно является добровольным, но может влиять на процентную ставку. Уточните, есть ли возможность получить кредит без справок о доходах, без залога и поручителей, если для вас это актуально. Наличие зарплатного проекта в определенном банке часто позволяет рассчитывать на более выгодные условия. Внимательное изучение всех этих аспектов поможет вам найти наиболее подходящее и экономически выгодное решение.

Часто Задаваемые Вопросы (FAQ)

Можно ли получить кредит без справок и поручителей?

Да, многие банки предлагают программы потребительского кредитования, которые не требуют справок о доходах или поручительства. Как правило, такие кредиты выдаются на меньшие суммы и могут иметь более высокие процентные ставки из-за повышенных рисков для банка. Для их оформления часто достаточно одного паспорта.

Влияет ли инфляция на процентные ставки?

Безусловно, влияет. Если в стране наблюдается высокая инфляция и Центральный банк повышает ключевую ставку для ее сдерживания, коммерческие банки, как правило, также поднимают процентные ставки по своим кредитным продуктам. Это является защитной реакцией банков от возможных невозвратов и обесценивания денег. Например, в 2025 году финансовые аналитики продолжают отслеживать эти тенденции.

Какие документы обычно требуются для оформления кредита?

Минимальный пакет документов обычно включает паспорт гражданина РФ (или РБ). Для получения более крупной суммы или снижения процентной ставки могут потребоваться дополнительные документы, такие как справка о доходах (например, 2-НДФЛ), копия трудовой книжки или справка о занятости, а также другие документы по запросу банка.

Можно ли взять кредит, если официально не трудоустроен?

Получить кредит без официального трудоустройства сложнее, но возможно. Некоторые банки рассматривают альтернативные источники дохода, такие как доходы от самозанятости, аренды недвижимости или фриланса. В таких случаях могут потребоваться дополнительные подтверждающие документы или залог. Некоторые программы, например, позволяют получить кредит даже на условиях работы самозанятым.

Выбор потребительского кредита — это ответственное финансовое решение, которое требует всестороннего анализа и понимания всех нюансов. Сегодняшний рынок предлагает огромное разнообразие предложений, способных удовлетворить самые разные потребности и финансовые возможности. Важно не только найти кредит с низкой процентной ставкой, но и внимательно изучить все сопутствующие условия, включая комиссии, страховки и график платежей. Ответственный подход к выбору и своевременное выполнение обязательств по кредиту помогут вам эффективно использовать этот финансовый инструмент для достижения ваших целей. Помните, что каждый банк предлагает свои уникальные условия, и только тщательное сравнение поможет вам сделать по-настоящему выгодный выбор.